根據《鏡週刊》報導,勞退新制上路已滿20年,統計發現,約有9成勞工在年滿60歲時,仍選擇一次性領取退休金。不過,專家指出,對投資經驗較少或偏好穩定現金流的民眾而言,「月領制」其實更具長期優勢。

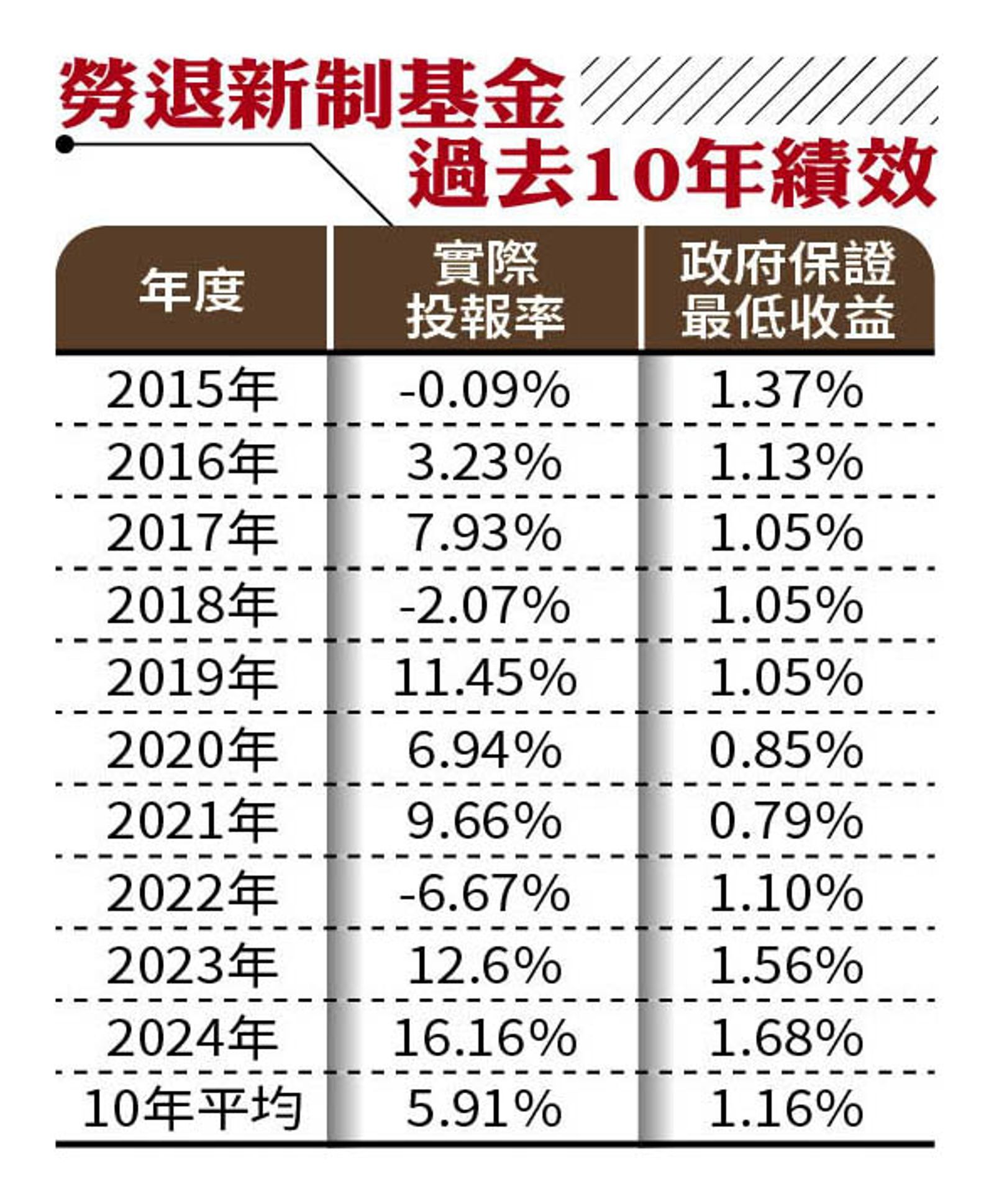

以試算數據來看,若退休金累積為100萬元,選擇月領方案,在最低保證收益率1.1473%的情況下,每月可領約4,117元,若以23年為領取期間,累計金額可超過113萬元。若以勞退基金近10年平均報酬率5.91%計算,總領取金額更有機會突破179萬元,每月可領金額也可提高至約6,512元。

圖片來源:鏡周刊

此外,月領制度具備三項明顯優勢。首先,尚未領取的退休金會持續投入市場運作,享有投資報酬;其次,月領金額每三年會依基金績效與利率調整,並設有最低收益保障;第三,月領專戶屬於獨立帳戶,即使個人遭遇債務問題,也不會被法院強制執行。

圖片來源:工商時報

在稅務規劃上,一次領取大筆退休金,可能須併入個人所得稅申報,稅負相對較高;相較之下,月領方式可分散所得,多數情況下稅負較低,甚至有機會免稅。勞保局也提醒,民眾在選擇退休金領取方式時,應衡量自身投資能力、風險承受度與長期理財需求,做出最適合自己的規劃。